Los alarmistas llevan meses advirtiendo sobre una "inminente" recesión y desplome de la bolsa: es hora de empezar a ignorarlos

Arantza Pena Popo/Insider

- Muchos expertos de Wall Street llevan más de un año proclamando a los 4 vientos la llegada de una recesión, pero la crisis aún no se ha materializado.

- La reputación de los más pesimistas puede verse dañada, pero no será nada comparado con la incertidumbre que han causado entre los inversores.

Los analistas y economistas de Wall Street siempre han tenido tendencia a enamorarse de sus previsiones. No les gusta admitir que se equivocan, e incluso cuando se acumulan las pruebas en su contra, muchos se mantienen firmes. Esta obstinación explica por qué a Wall Street le cuesta tanto abandonar la idea de que la recesión está a la vuelta de la esquina.

Como las previsiones de recesión siguen sin cumplirse, siempre se dan explicaciones para este retraso. ¿Un fuerte crecimiento del empleo? Es una señal de fin de ciclo. ¿Un repunte de la renta variable estadounidense? También tuvimos una gran subida a mediados de 2008. ¿La vivienda repunta? Sólo porque hay pocas viviendas disponibles.

A pesar de que los analistas llevan más de un año afirmando que la recesión es inminente, ninguno de los argumentos en los que se basan las predicciones se sostiene. Pero ya no pueden seguir afirmando que faltan menos de 6 meses para que llegue. Las razones para ser optimistas con la economía estadounidense siguen creciendo, y es hora de que los agoreros admitan su derrota.

El cronómetro del fin del mundo económico se ha puesto a cero.

Los gruñidos de los osos (bajistas)

En el último año, los argumentos de los más pesimistas sobre una recesión inminente han cambiado. Primero fue el repunte de los precios de los alimentos y la energía; luego, el mercado de la vivienda, y, ahora, las fuertes subidas de tipos que muchos decían que la economía no podría soportar. A pesar de este cambio de discurso, es importante reflexionar sobre los argumentos de los bajistas para entender mejor por qué anuncian una catástrofe económica de forma tan exagerada.

Uno de los indicadores más utilizados por los defensores de una recesión es la ralentización del crédito bancario. Los datos muestran que los bancos están endureciendo sus criterios de concesión de préstamos, por lo que cada vez menos personas y empresas tienen acceso al crédito. Al cortarse este grifo, se argumenta, el gasto minorista y la inversión empresarial caerán, cortando así el principal motor del crecimiento económico. Pero creo que esta teoría plantea un par de problemas.

En primer lugar, el crédito bancario es un indicador tardío: la tasa de crecimiento de préstamos tiende a alcanzar su punto máximo cuando el país ya está en recesión y a tocar fondo cuando la recuperación ya ha comenzado. Por lo que sabemos, este frenazo de los préstamos bancarios es una respuesta a la desaceleración del crecimiento el año pasado y no nos dice nada sobre el futuro.

En segundo lugar, las normas de concesión de préstamos a pequeñas, medianas y grandes empresas se han endurecido en los últimos 4 trimestres. Sin embargo, esto no parece haber hecho mella en la economía, que en general ha funcionado por encima de las expectativas durante el mismo periodo.

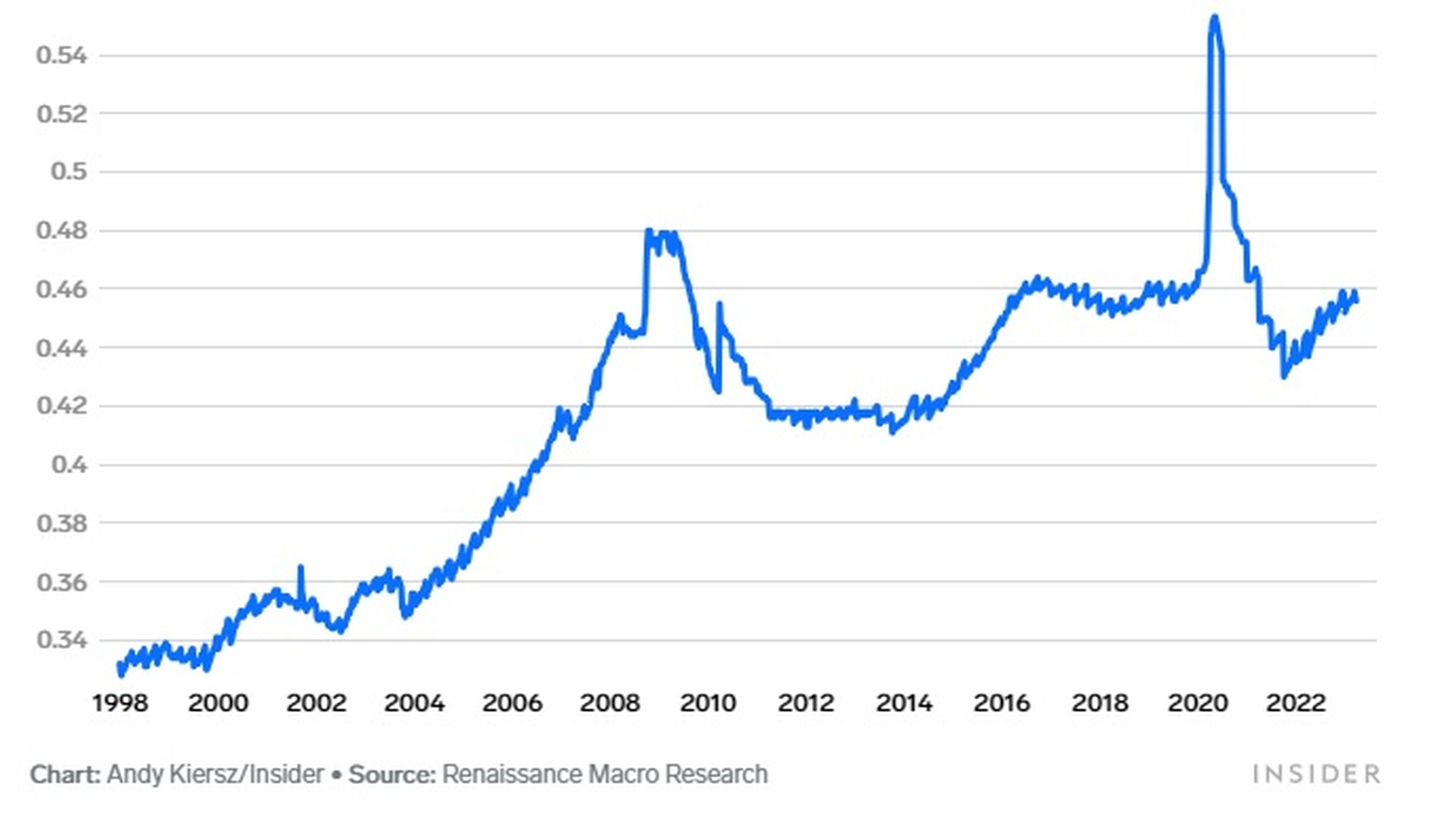

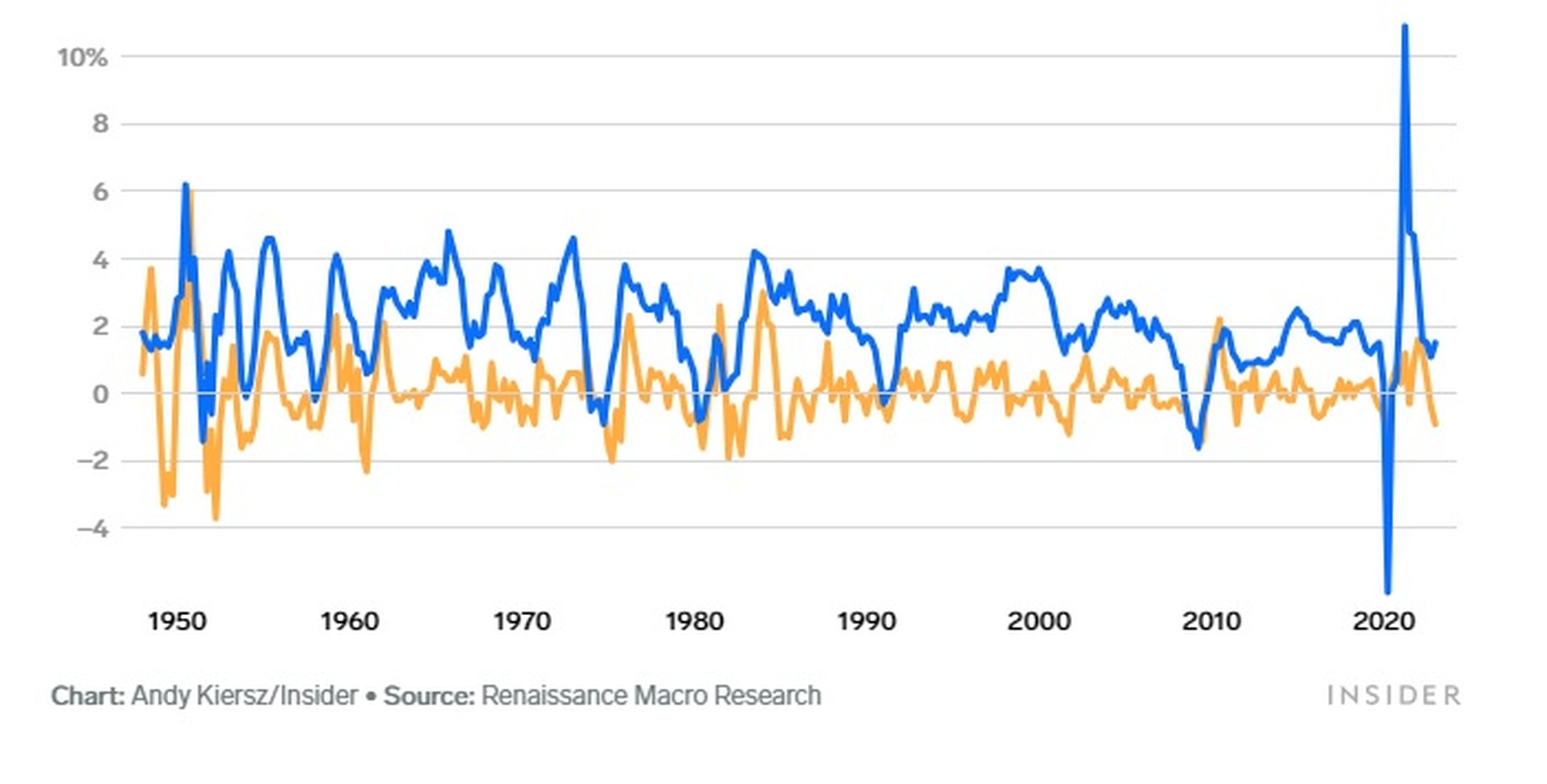

Esta desconexión entre los préstamos y el rendimiento real de la economía podría deberse a que el ciclo pospandémico está siendo impulsado por el aumento de los ingresos en lugar de por el aumento de los saldos de crédito. El aumento salarial en EEUU ha sido considerable y los ciudadanos han recibido un montón de estímulos como apoyo en la pandemia, sin necesidad de cargarlo todo a la tarjeta de crédito. Como prueba, los préstamos bancarios como porcentaje del PIB están casi en la misma situación que en 2016, lo que significa que el incremento de la deuda no ha sido el motor de la actividad durante aproximadamente 7 años.

Los préstamos y arrendamientos financieros se han mantenido estables en relación con el PIB

Ratio de préstamos y arrendamientos de bancos comerciales respecto al PIB nominal

Andy Kiersz/Insider

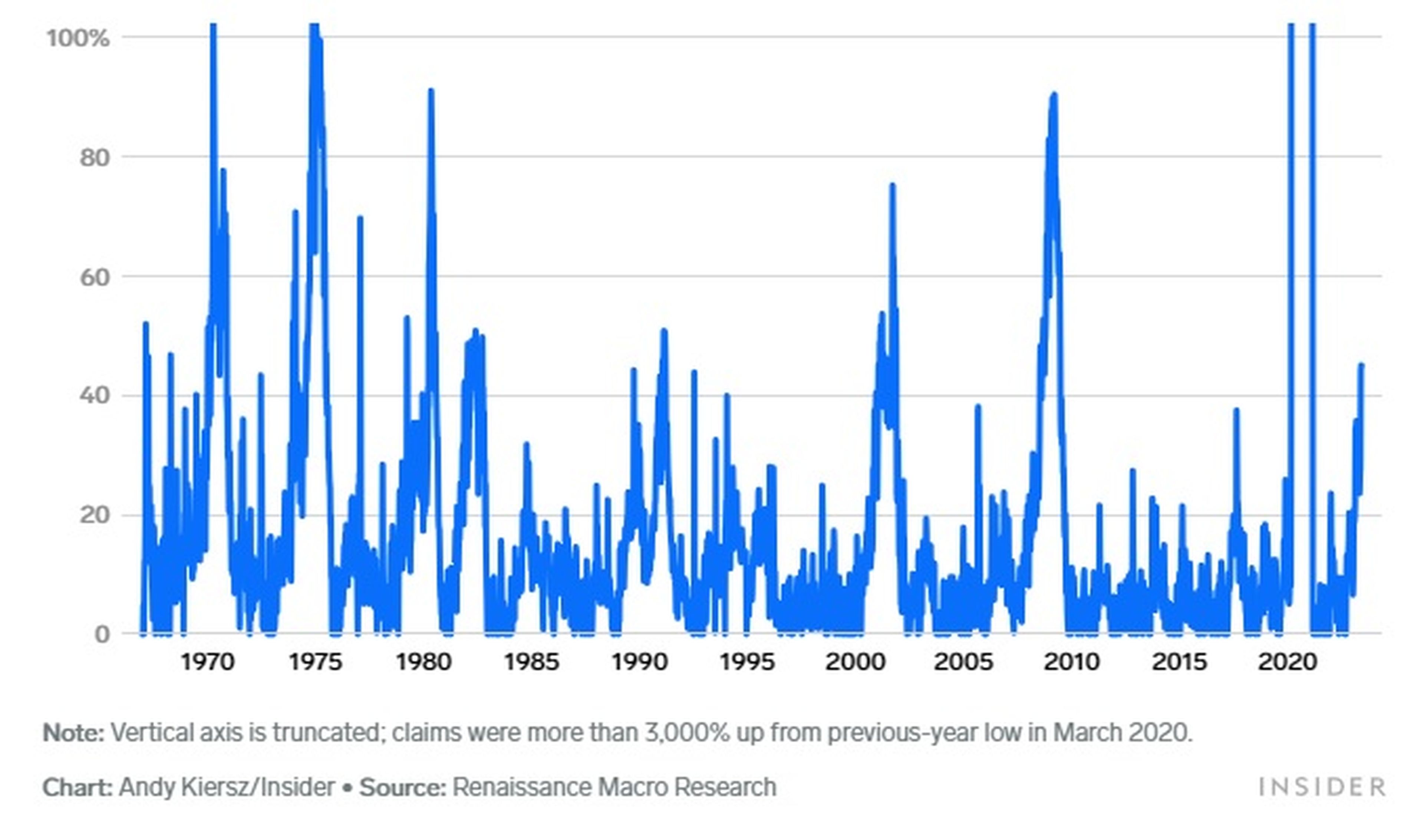

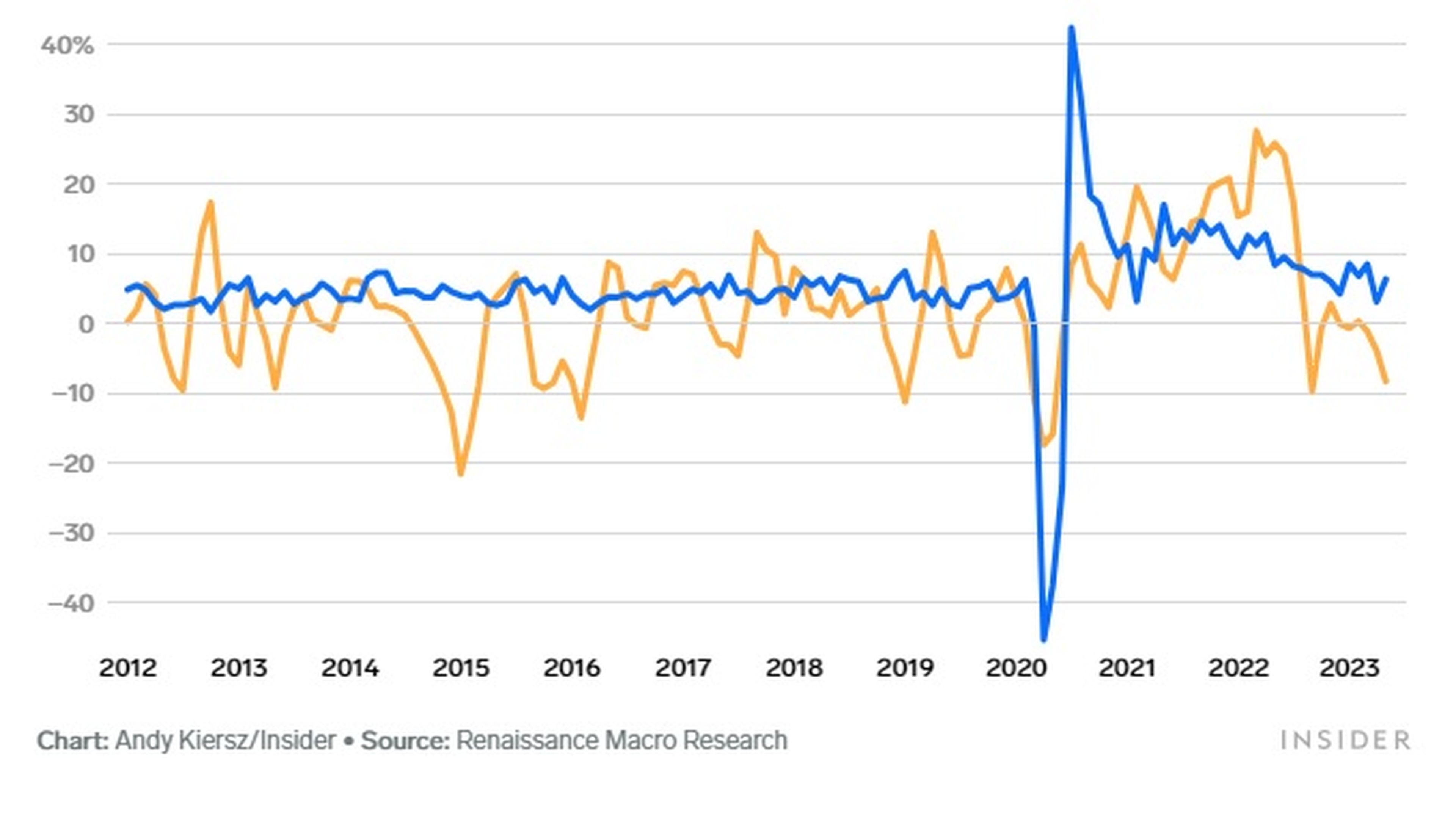

¿Y qué hay de las afirmaciones de que el mercado laboral va cuesta abajo? Los defensores de la recesión han empezado a señalar el aumento del número de personas que solicitan subsidio por desempleo como señal de que el mercado laboral, resistente durante mucho tiempo, está empeorando. Según ellos, cuando las solicitudes de subsidio por desempleo aumentan tanto desde su nivel más bajo en 12 meses, se produce una recesión.

Las solicitudes iniciales de desempleo suben un 45% desde mínimos

Diferencia porcentual de las solicitudes iniciales de subsidio por desempleo respecto al mínimo de los 12 meses anteriores

Andy Kiersz/Insider

Una vez más, este enfoque plantea dudas. Por un lado, los datos de solicitudes iniciales no han sido especialmente transparentes: los fuertes aumentos de una semana se revisan a la siguiente. Pero incluso si tomamos los datos al pie de la letra, cabe señalar que existe una desconexión entre las solicitudes iniciales de subsidio de desempleo (personas que solicitan recibir prestación) y las solicitudes continuas, que miden quién las recibe realmente.

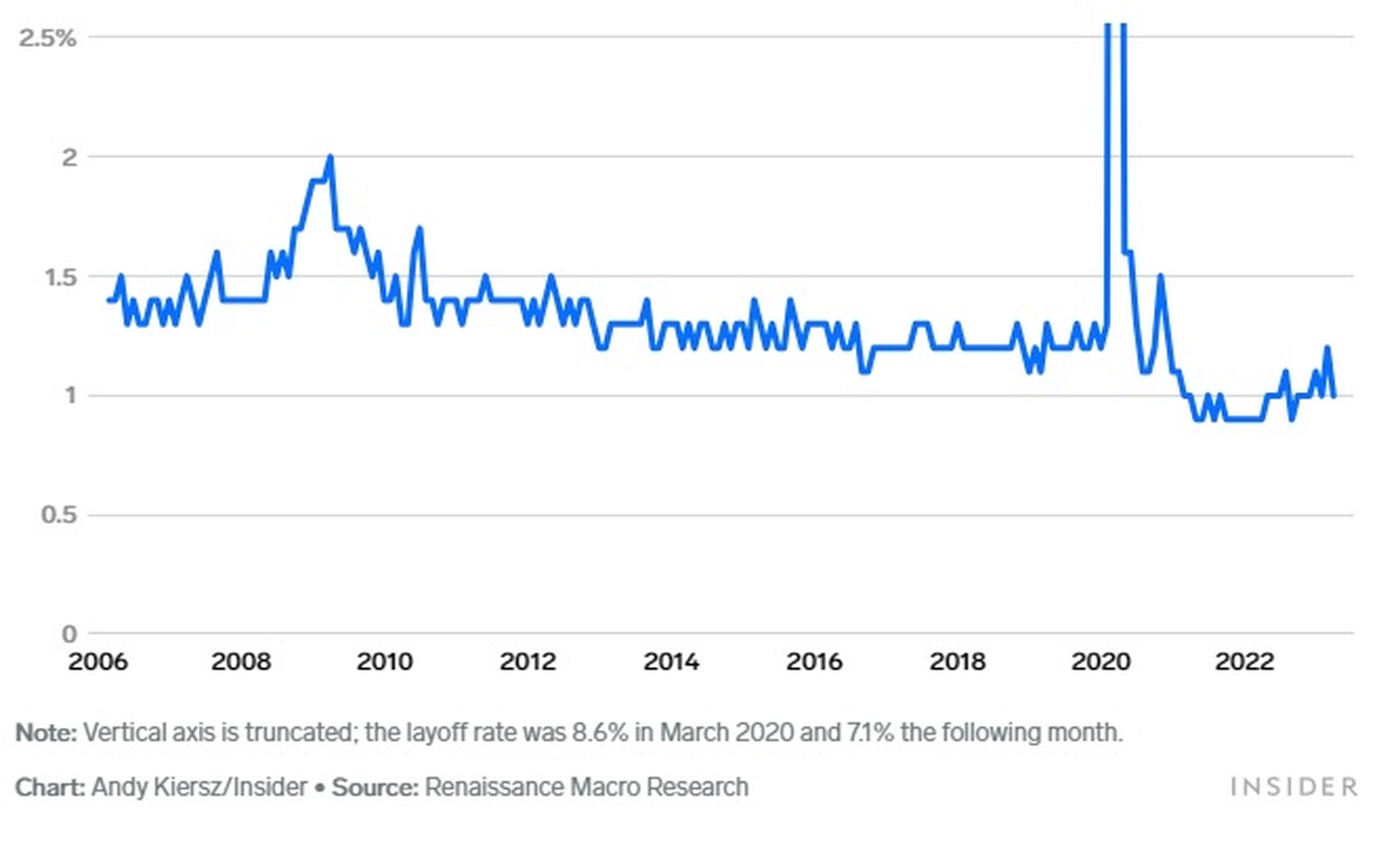

Las solicitudes continuas no han aumentado tanto como cabría esperar dado el aumento de las solicitudes iniciales, lo que indica que la gente está encontrando trabajo con relativa rapidez. Y el resto de datos del mercado laboral siguen siendo sólidos. Los anuncios de despidos han disminuido considerablemente, sobre todo en el sector tecnológico, y la tasa total de despidos sigue siendo baja. Por último, a pesar del reciente repunte de las solicitudes iniciales, los informes mensuales de empleo se han mantenido sorprendentemente sólidos.

El índice de despidos es bajo

Porcentaje de empleo en EEUU

Andy Kiersz/Insider

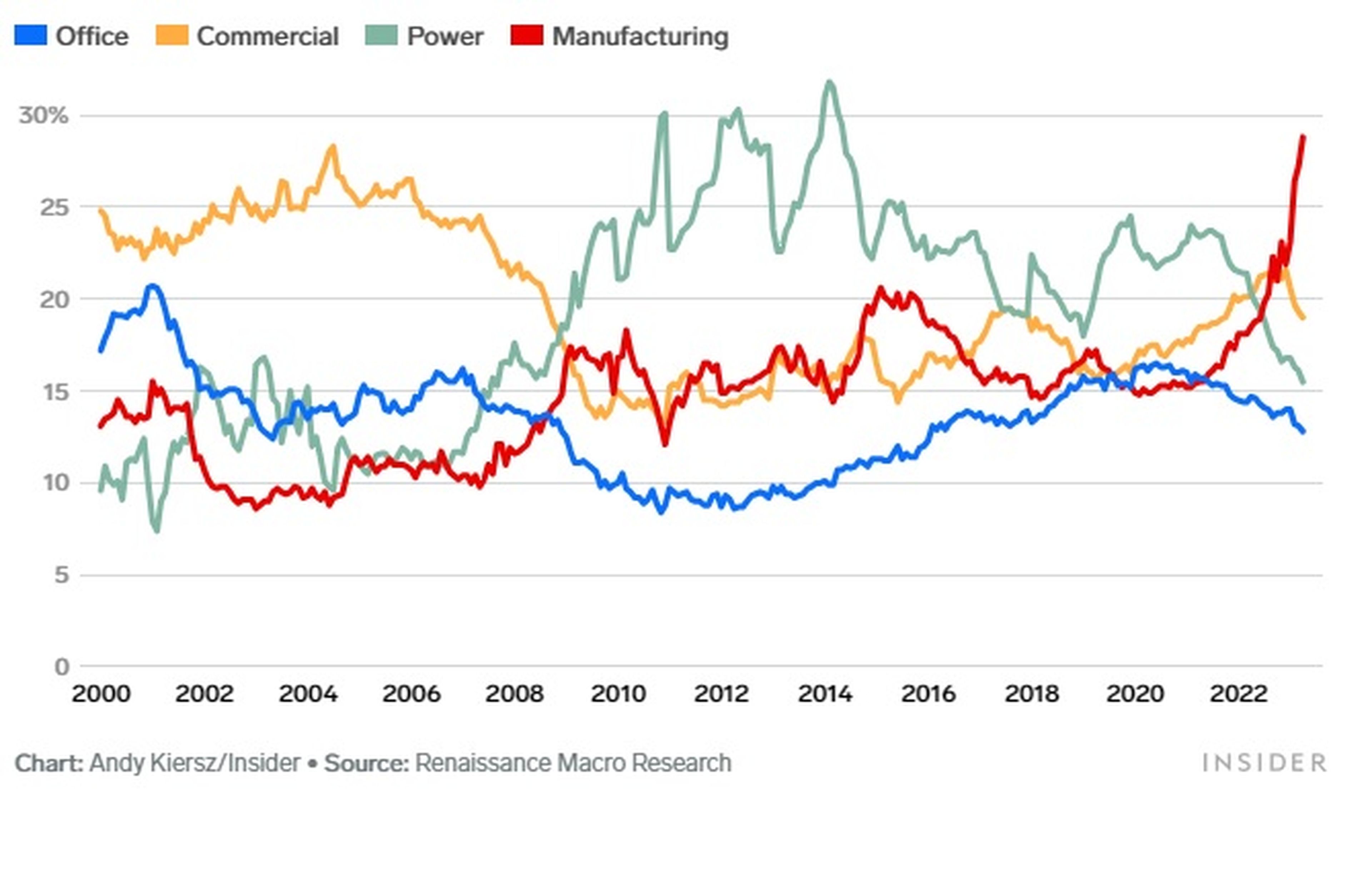

Los bajistas tienen argumentos más sólidos respecto al sector del inmobiliario comercial, pero incluso en este caso, no creo que el problema sea tan grave como lo pintan. La inversión en estructuras (que incluye el gasto en edificios no residenciales como centros comerciales, oficinas, alojamiento y centrales eléctricas) representa menos del 3% del PIB de EEUU. Además, el problema está solo en una parte de ese porcentaje.

El sector inmobiliario de oficinas acapara la mayor parte de la atención, dada la rigidez del trabajo a distancia y la falta de ocupación en los centros urbanos, pero la construcción de oficinas representa en realidad una pequeña parte del sector inmobiliario comercial en la actualidad. La energía y la industria manufacturera representan una parte mayor de la inversión en el sector, y estas áreas están recibiendo mucha inversión privada gracias a políticas fiscales federales como la ley CHIPS.

La fabricación es lo que importa hoy en día para el sector inmobiliario comercial

Porcentaje de la construcción privada no residencial

(Azul: oficinas; amarillo: comercial; verde: energía; rojo: industria manufacturera)

Andy Kiersz/Insider

Mientras que los argumentos a favor de una desaceleración repentina de la economía son complejos y no muestran solidez, los argumentos en favor del buen funcionamiento de la economía en lo que queda de 2023 son bastante claros.

Cielos azules

Mientras el mercado laboral se mantiene fuerte, la inflación desciende rápidamente. Los precios de alimentos y energía están bajando, es probable que los precios de los coches usados caigan este verano, y el coste de los alquileres, antaño disparado, se está desinflando. Esto supone un viento de cola para los ingresos de los hogares y el gasto de los consumidores.

La inflación se enfría más rápido que el mercado laboral

Variación porcentual anualizada a 3 meses

(Azul: nóminas semanales agregadas de producción y de no supervisión / Amarillo: IPC alimentación y energía)

Andy Kiersz/Insider

El lastre del mercado inmobiliario estadounidense está desapareciendo. El sector de la vivienda recortó casi un punto porcentual del PIB el año pasado, pero hay signos claros de que el sector se está recuperando. Las ventas de vivienda nueva han alcanzado máximos de un año.

Las encuestas a los constructores muestran que son optimistas a pesar del aumento de los tipos, lo cual es notable ya que los cambios en la confianza de los constructores tienden a presagiar la dirección de la inversión inmobiliaria en los siguientes trimestres.

La inversión fija residencial sigue la confianza de los constructores

(Azul: índice NAHB/Wells Fargo del mercado de la vivienda (variación de 6 meses) / Amarillo: inversión fija residencial privada real (tasa porcentual anualizada de 2 trimestres))

Andy Kiersz/Insider

Del mismo modo, es probable que las existencias, que han reducido el crecimiento del PIB en el último año, cambien de tendencia. Las empresas acumularon bienes durante los peores momentos de la crisis de la cadena de suministro en 2021 y 2022 y han ido vendiendo poco a poco ese exceso a lo largo del año pasado. Sin necesidad de encargar nuevos productos, esta acumulación de existencias contribuyó a la ralentización de finales del año pasado.

Si el gasto de los consumidores se mantiene, como parece que ocurrirá, las empresas necesitarán reponer inventarios, lo que, a su vez, apoyará la producción de las fábricas estadounidenses y la inversión en la cadena de suministro.

La inversión en existencias contribuye al crecimiento a corto plazo

Contribución al crecimiento del PIB real

(Azul: gastos de consumo personal /Amarillo: inversión en existencias privadas)

Andy Kiersz/Insider

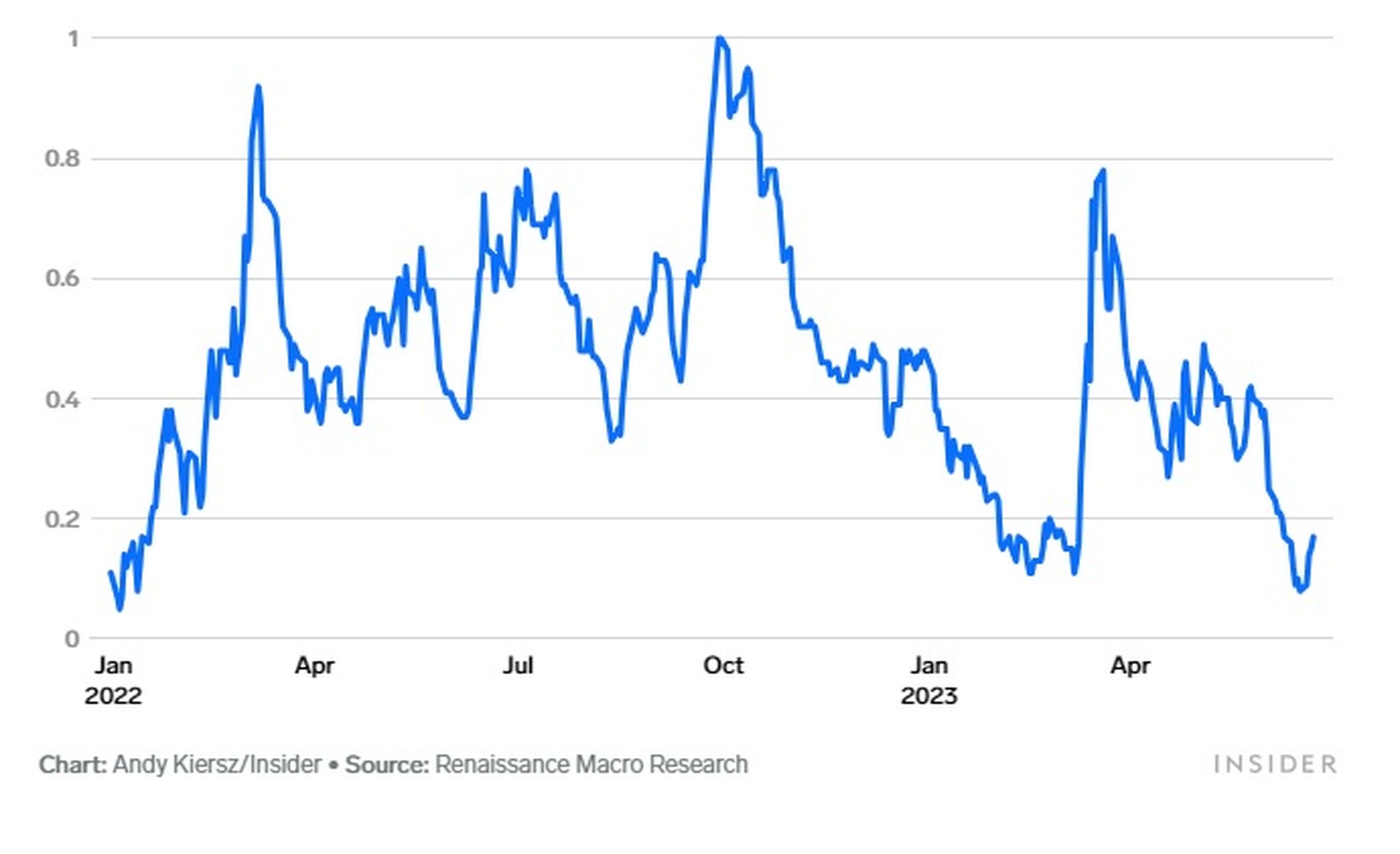

Otro punto a favor del "crecimiento continuado" es la mejora de las perspectivas de los mercados financieros. El año pasado por estas fechas, las acciones estaban en franco declive, los mercados de deuda corporativa mostraban signos de tensión y el dólar subía, lo que dificultaba a las empresas estadounidenses la exportación de sus productos. En resumen, los mercados anticipaban una recesión, creando un bucle de retroalimentación negativa para la economía.

Este año, la evolución de los mercados ha ido en sentido contrario. Es importante señalar que la Reserva Federal ha empezado a ralentizar su agresivo plan de subidas de tipos y ha señalado que no espera que la economía se rompa por sus políticas para reducir la inflación.

¿Hasta qué punto son restrictivas las condiciones financieras?

(Índice de estrés financiero mundial de Bank of America Securities)

Andy Kiersz/Insider

Todos estos factores no apuntan precisamente a una recesión. Una ocurrencia popular el año pasado fue que "la vivienda es el ciclo económico" o que "la vivienda es el indicador adelantado por excelencia". Pues bien, la vivienda se está acelerando claramente. Ya no es discutible. Los pesimistas tienden a dar mucha importancia a la idea de que las subidas de tipos de la Reserva Federal tendrán "un efecto retardado", lo que significa que tardarán en reflejarse en la economía real.

Pero la Reserva Federal ya lleva 18 meses endureciendo la política monetaria, y son las áreas de la economía sensibles a los tipos de interés las que han mostrado una mejoría últimamente; en todo caso, la economía ya ha digerido las subidas y ha seguido adelante.

Cara, yo gano; cruz, tú pierdes

Los pesimistas expresan opiniones que carecen de lógica. Sus argumentos se contradicen constantemente: "El crecimiento se mantiene, lo que significa que la Fed debe subir aún más los tipos de interés, lo que es malo para las acciones". "En realidad, el crecimiento es débil, y la Fed ya ha subido demasiado los tipos de interés, lo que es malo para la economía y las acciones".

Otra preocupación sobre el mercado es que el repunte del SP500 se debe únicamente a unas pocas empresas. Pero en 2022, la bolsa se vendía mientras que la amplitud (una medida de las empresas cuyas acciones se mueven al alza) era mejor, lo que también era malo. Más recientemente, los agoreros argumentaron que el impago de la deuda era motivo de preocupación, pero una vez que se aumentó el techo de la deuda y se rellenó la Cuenta General del Tesoro, también era malo porque eso significaba que la emisión de nueva deuda del Tesoro afectaría a las acciones.

¡Me está empezando a doler la cabeza! En algún momento, tendrá que imponerse el raciocinio y que la gente levante la mano y diga: "Se equivocan".

Sin embargo, esta intransigencia genera una oportunidad. Si al consenso le sigue costando abandonar la previsión de recesión, las acciones tendrán margen de subida a medida que las previsiones sigan revisándose al alza y los inversores vayan comprendiendo poco a poco el potencial de mejora continua de la economía.

Pero cuando los analistas empiecen a darse cuenta, el daño ya estará hecho. Los ecos de recesión llevan más de un año poblando la mente de los inversores, y las personas que vendieron u optaron por sectores defensivos se habrán perdido los beneficios del mercado este año. Los economistas y expertos en previsiones que hicieron sonar el tambor de la catástrofe pueden ver cómo su reputación queda perjudicada, pero eso no es nada comparado con la confusión financiera que han causado a los inversores medios.

Mi argumento es sencillo. Los riesgos de recesión a corto plazo se están desvaneciendo rápidamente. No habrá recesión en los próximos 6 meses y cada vez es más probable que tampoco la haya en el próximo año.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.