Hago un presupuesto personal en Excel por primera vez: estos son los pasos que he seguido y cómo he calculado cuánto tenía que ahorrar cada mes

- Cuando me di cuenta de que mis finanzas personales eran un desastre, me obsesioné con corregir mis hábitos de ahorro y mejorar mi planificación financiera.

- Así construí mi presupuesto personal desde cero, gracias a un minucioso registro de gastos e ingresos.

Hace 2 años tenía una deuda conmigo misma. Cogía regularmente dinero de lo que yo llamaba ahorros y me los tenía que devolver tras recibir mi nómina cada mes. La gran mayoría de las veces no cumplía el plazo porque llegar a fin de mes se estaba convirtiendo en un deporte de riesgo.

Esta costumbre me llevó a cometer una de las mayores aberraciones que puedes hacer con tu dinero: cerrar los meses en déficit. Es decir, gastar más de lo que ingresas. Al final, ya ni siquiera sacaba ese dinero de mi cuenta corriente porque ya sabía que iba a terminar tirando de él.

Como te habrás percatado ya, no sabía qué significaba ahorrar, colchón de emergencia, productos financieros... Ni siquiera entendía a qué se referían los gurús cuando me hablaban de finanzas personales. Por eso mismo creía que ese nivel de gestión del dinero sólo podían tenerlo los que tenían tal activo: los ricos.

Spoiler: estaba totalmente equivocada (y muy perdida también).

El ahorro es un hábito que se crea gracias a la periodicidad, los objetivos y la planificación. Pero eso lo aprendí mucho más tarde, después de caer en unos cuantos libros milagro de finanzas personales y entrevistar a asesores financieros en Business Insider España para traer historias reales sobre uno de los temas que más nos interesan y que, a la vez, más desconocemos.

No estoy sola en todo esto. El 80% de los españoles dice que no tiene capacidad de ahorro. Sólo un 6% ha conseguido ahorrar algo más que antes de la pandemia. A principios de año, la deuda de los hogares alcanzó máximos no vistos desde 2017. Y, según el CEO de la plataforma Prestalo, muchos españoles asumen nuevos préstamos para poder saldar las deudas que ya tienen.

La situación económica no acompaña, pero la educación financiera en España tampoco. Las personas (como yo) que están interesadas en tener unas finanzas personales sanas se pasan muchos años de su vida improvisando con el dinero. Seguimos los consejos de ahorro de un amigo, buscamos tips para ahorrar dinero rápido o leemos los libros que recomiendan los multimillonarios.

Cuando yo me di cuenta de que la situación financiera en la que estaba era insostenible, el instinto de supervivencia —y los trucos de alguien cercano que controlaba sus ingresos y gastos cada mes— me llevó a hacer un registro de los movimientos de mis cuentas. Fue ahí donde me pregunté por primera vez qué quería hacer con mi dinero para vivir más tranquila en el futuro.

Empecé a ajustar mi gasto personal y a planificar a brocha gorda mis gastos diarios. Pero seguía sin ser suficiente. Así que me aventuré a hacer mi primer presupuesto con los datos de 2 años de registro minucioso de mi gasto diario y mis ingresos.

Por suerte, lo cogí a tiempo y a mi edad aún puedo permitirme ciertas licencias financieras. Aun así, el tiempo apremia y no quería dejar que otros rozasen mucho de los límites a los que llegué yo.

Desde que empecé a trabajar en mi ahorro privado hasta ahora ha pasado bastante tiempo. Tras preguntar a varios asesores financieros cómo ahorrar cobrando (con el objetivo de traer esta historia a la Guía para empezar a ahorrar de Business Insider España), todos me dijeron lo mismo: crear un hábito, un objetivo y una planificación.

No te voy a mentir, me ha llevado mucho tiempo, perohacer un presupuesto para el ahorro anual ha resultado ser más fácil de lo que pensaba. Así fue como construí mi primer presupuesto en Excel.

Lo primero que necesitas para hacer un presupuesto desde cero es un registro de gastos e ingresos.

Los expertos en finanzas te dirán que lo primero es querer ahorrar. Pero para ti y para mí eso ya no es un anhelo. Ahorrar es una necesidad actual para el futuro. Así que doy por hecho que ya has convertido el ahorro en una prioridad.

Para saber cuánto dinero puedes destinar al ahorro o la inversión, necesitas conocer tu poderío financiero. Cuánto ingresas y cuánto gastas cada mes. Este registro lo puedes hacer de 3 formas diferentes: sobre el papel, con una hoja de Excel o con una aplicación en el móvil que se vincule a tu cuenta del banco y te clasifique los pagos con tu tarjeta. Esto último no te lo recomiendo.

Si crees que sabes "más o menos" lo que gastas cada mes y te sientes capacitado para hacer una proyección de tus gastos en 2023, puedes construir un presupuesto desde cero. Pero no vas a parar de encontrarte sorpresas todos los meses y el registro de gastos será igualmente necesario para comprobar que lo estás consiguiendo.

El registro de gastos te dará pistas de cuánto dinero necesitas al mes para sobrevivir. Y luce tal que así:

Descarga la foto en tamaño completo

En mi registro de gastos tengo 9 columnas con todos los datos necesarios para analizar cada categoría del presupuesto y ajustar los montos mes tras mes.

- Fecha: La fecha que recoge tu extracto bancario.

- Mes: El número del mes para clasificar los gastos en el presupuesto.

- Establecimiento o gasto: El nombre del gasto en tu extracto bancario.

- Categoría: Clasificación general de diferentes tipos de gastos. Algunas categorías tendrás subcategorías con el mismo nombre. En el ejemplo: Ropa.

- Subcategoría: Diferentes etiquetas dentro de una categoría para desglosar mejor los gastos y poder recortar si tienes una urgencia. Ejemplo: Alquiler y Suministro, dentro de la categoría Hogar.

- Gasto: Lo que has pagado exactamente en el establecimiento.

- Ingreso: Todos los ingresos que recibas en tu cuenta.

- Corriente: El dinero que va quedando en tu cuenta corriente. Ojo: en la primera celda tienes que incluir el saldo que tenías el día que empiezas a hacer este registro de gastos. La fórmula en Excel sería =1.500 (que es lo que tiene ya el 1 de octubre en la cuenta) — F2 (gasto) + G2 (ingreso). En el resto de celdas de la columna restarás los gastos o sumarás los ingresos a la celda anterior.

- Notas: No te va a servir para clasificar los gastos, pero sí para señalar gastos extraordinarios que no tenías contemplados. En el ejemplo: un microondas o un evento especial.

Las categorías del presupuesto tienen que coincidir con lo que consumes habitualmente. Yo añado una subcategoría para desglosar el gasto y poder hacer ajustes (y te lo recomiendo).

Los 3 gastos más importantes son los fijos (alquiler, transporte y suministros, por ejemplo), los variables pero necesarios y el ahorro (que figurará como un gasto en el presupuesto). Las etiquetas que tengo yo en mi presupuesto son:

- Ingresos: nómina, variable, extra y Bizum.

- Ahorro: colchón, apps, amortización y familia.

- Deuda: préstamo y financiación.

- Banco: hacienda, comisión, cajero y cuenta corriente.

- Hogar: alquiler, suministros, emergencia, personal, decoración y mudanza.

- Salud: seguro médico, dentista, medicina, psicólogo, especialista, óptica y gimnasio.

- Educación: inglés, curso, máster y material.

- Trabajo: movilidad, comida, café, alojamiento y útiles.

- Tecnología: amortización, almacenamiento, móvil y gadget.

- Transporte: taxi, avión, tren y metro.

- Coche: autoescuela, gasolina, mantenimiento, amortización, asociado, seguro del coche y parking.

- Ocio: cine, restaurante, streaming, juegos, planes, libros y viaje.

- Belleza: peluquería, perfumería y estética.

- Ropa: ropa y (accesorios).

- Regalo: cumpleaños, navidad y recuerdo.

Seguramente añadas más categorías a medida que vayas actualizando el registro de gastos mensuales. De hecho, te recomiendo que desgloses aún más la subcategoría de suministros del hogar. En mi caso, este es un gasto fijo compartido y no lo tengo desglosado en mi presupuesto personal. Para eso tengo un presupuesto con mi pareja.

Ojo: el ahorro no debería ser el único motivo por el que guardas dinero a final de mes. Necesitas liquidez para gastos imprevistos y amortizaciones.

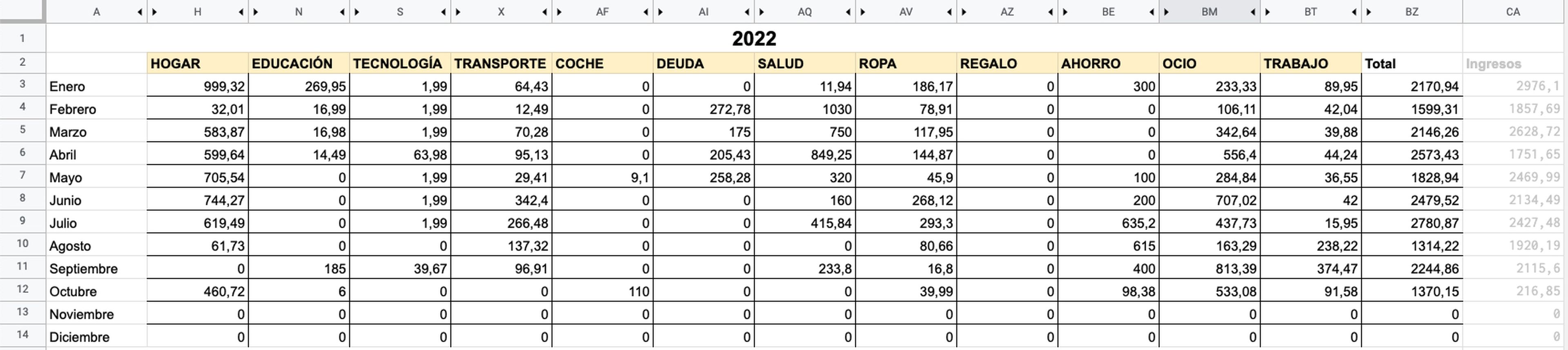

Con el registro de pagos y las etiquetas ya puedes proyectar tu presupuesto. Primero tienes que sumar todos los gastos por meses:

Descarga la foto en tamaño completo

Según lo que hayas gastado en cada categoría, asigna una cantidad exacta a cada partida. No te olvides de los gastos extraordinarios (como los cumpleaños). El presupuesto te quedaría entonces así:

Descarga la foto en tamaño completo

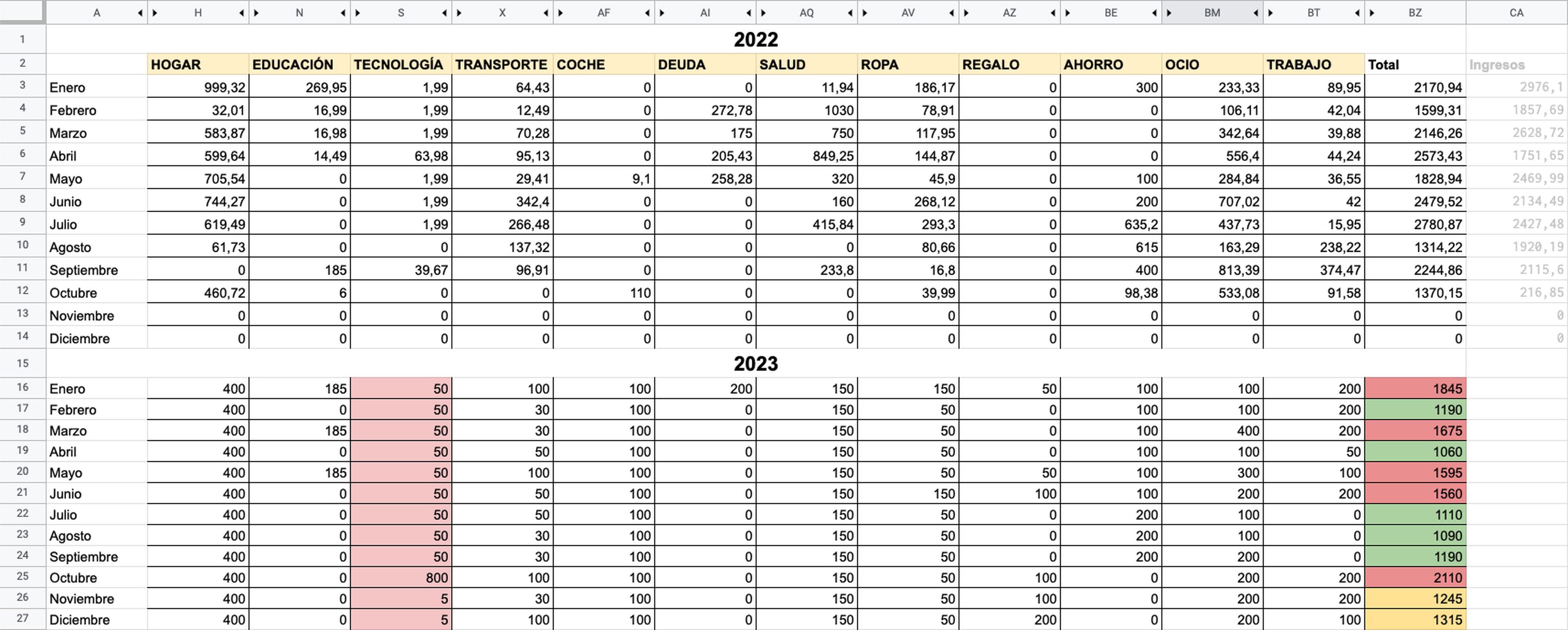

También puedes tener un único presupuesto para todos los meses. Aunque yo no te lo recomiendo, porque no siempre tendrás los mismos gastos variables:

Descarga la foto en tamaño completo

En el ejemplo, la celda de tecnología de color rojo indica que es un gasto de amortización. Es decir, es un dinero que guardas para las emergencias relacionadas con los equipo electrónicos o para comprarte un móvil nuevo. El total de los gastos en verde indica que los gastos no son gastos excesivos, que están por debajo de lo que ingresas y tienes aún más margen para seguir ahorrando.

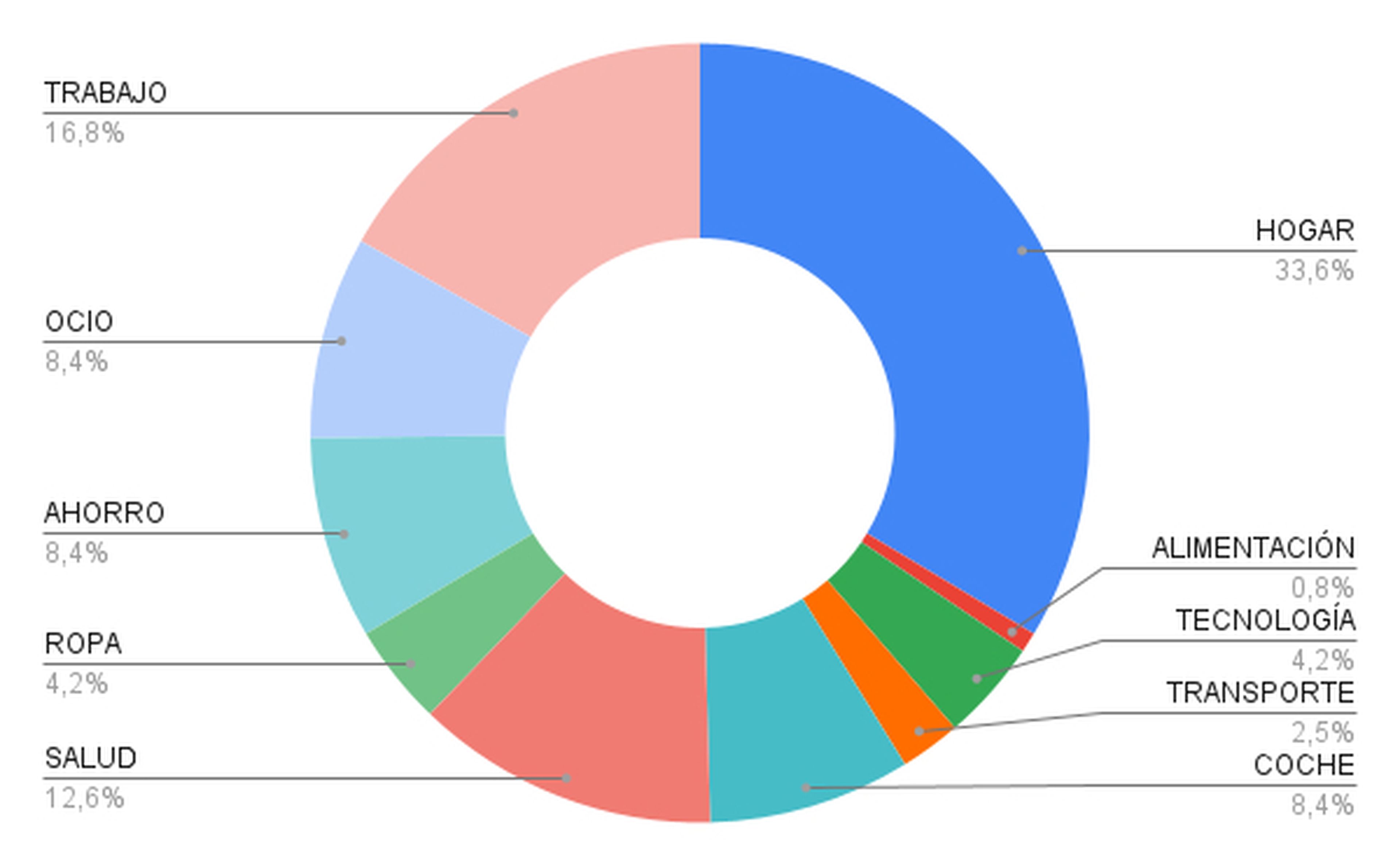

Para expertos: más allá de las tablas, puedes crear gráficos con tus datos para ver en qué partida gastas más.

Descarga la foto en tamaño completo

Por último, un consejo desde la experiencia personal: no te obsesiones con que tu presupuesto sea igual a cero.

Los expertos en finanzas recomiendan mantenerse fiel a la regla de oro de cualquier presupuesto: que sea igual a 0. Para que la resta de tus gastos y ahorro e ingresos sea igual a 0, tienes que repartir todo lo que ingresas entre las categorías de tu balance familiar o personal.

En el presupuesto contemplas los gastos básicos, por lo que siempre se te va a olvidar algo. Así que, en vez de repartir todo el dinero entre las diferentes subcategorías del presupuesto, yo prefiero contemplar que en mi cuenta corriente siempre va a haber un dinero con el que ajustar el presupuesto sin tener que sentarme delante del Excel cada vez que tenga un gasto extraordinario.

Además, si es la primera vez que llevas un control de tu contabilidad personal, seguramente te frustre mucho hacer ajustes todos los meses en el presupuesto mensual. Con los gastos tendemos a ser muy optimistas, mientras que con el ahorro siempre creemos que podemos ahorrar menos.

Este artículo forma parte de Money Insider y de la Guía para empezar a ahorrar que puedes encontrar aquí.

¿Te interesan las finanzas personales? En Business Insider España queremos conocer tu opinión y contar tu historia personal. Puedes ponerte en contacto con nuestra periodista Kamila Barca a través del correo electrónico seguro (kamila.barca(at)protonmail.com).

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: ahorrodinero, Trending, Finanzas personales,