El 'delivery' se consolida y vislumbra la rentabilidad: retos y desafíos para Glovo, Uber Eats, Just Eat y otros gigantes del reparto a domicilio en el 2022

REUTERS/Gleb Garanich

- Expertos e investigadores analizan las claves del sector del reparto de comida a domicilio de cara al 2022. Un año que estará marcado por la consolidación de los grandes players, la rentabilidad y su adaptación a las nuevas regulaciones.

- Fenómenos como la robotización, la automatización y los nuevos envíos ultrarápidos van a marcar la agenda en el medio y largo plazo.

- Descubre más historias en Business Insider España.

¿Será el 2022 el año del sector delivery? Sí y no. Desde luego, no será igual para todos.

A pesar de la paulatina vuelta a la normalidad y la consiguiente reapertura de los restaurantes, los pronósticos marcan una tendencia inequívoca: la pandemia supuso tal acelerón al sector del reparto de comida a domicilio que los cambios en el consumo han llegado para quedarse.

Según datos de The NPD Group, en España hoy nos gastamos en este mercado cerca de 2.328 millones de euros. Esto supone un 53% más que antes de la pandemia.

El crecimiento del sector durante este 2021 ha llegado a tal punto que ya es entre 4 y 7 veces más grande de lo que era en 2018 en los mercados más consolidados, según un informe de la consultora McKinsey.

Sin duda, los grandes ganadores han sido los agregadores; las plataformas de reparto que inundan las calles de todo el mundo con sus riders y mochilas de colores a cuestas. Uber Eats, Just Eat, Deliveroo, Doordash o Delivery Hero, son los gigantes de un sector que poco a poco comienza a consolidarse.

Ahora, la gran mayoría busca la manera de ser rentables después de casi una década operando quemando dinero.

A pesar de que durante años se ha cuestionado la viabilidad de estos modelos de negocio, ahora todo apunta a que hay luz al final del túnel y algunos de estos gigantes ya han anunciado que este 2022 saldrán de los números rojos, como es el caso de Delivery Hero.

Los datos de The NPD Group señalan que estas plataformas han duplicado su facturación en sus negocios de comida a domicilio, y hoy ya concentran el 37% de todo el gasto que se hace en delivery.

“Todos los escenarios de forecast planteados nos arrojan crecimientos del canal en 2022", señala Edurne Uranga, Head of Foodservice en The NPD Group Spain, para Business Insider España.

"En términos del consumidor el canal ha llegado para quedarse, y en términos de los players han de encontrar la forma de hacerlo rentable tanto para restaurantes (donde veremos en los próximos meses como locales independientes se salen del delivery) como para las propias plataformas", subraya.

Desde The NPD señalan 3 factores clave que determinarán el éxito o supervivencia de las distintas plataformas, y configuraran el mercado en este 2022.

Primero, dominar el mercado

Delivery Hero

El mantra "growth at all costs" (crecer a toda costa) ha definido al sector de reparto desde sus inicios. Startups que en pocos meses, tras levantar importantes sumas de capital en rondas de financiación, se lanzaban a la conquista de nuevos mercados.

A algunas les salió bien, a muchas otras no tanto.

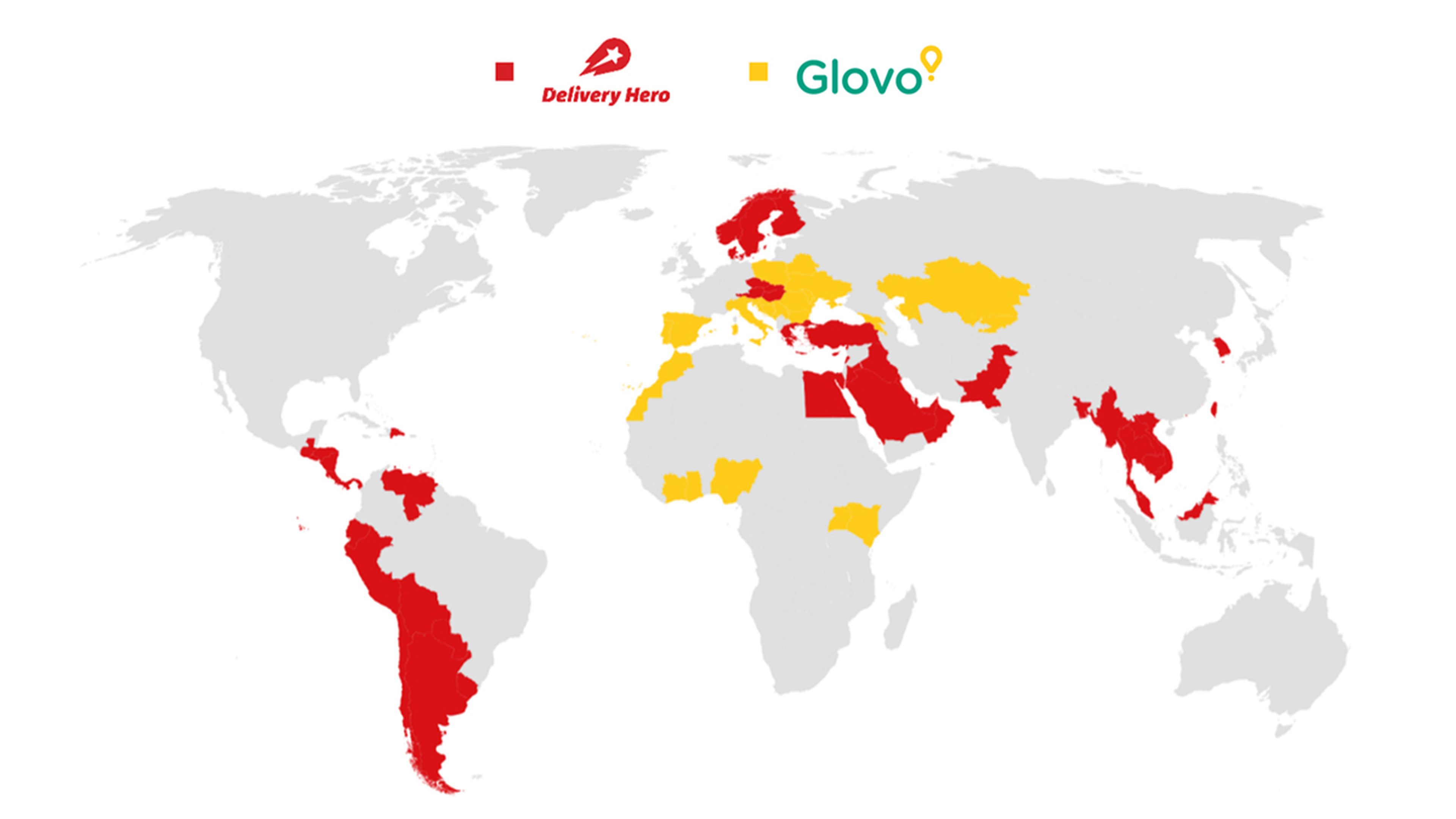

En los últimos años se han sucedido todo tipo de movimientos, tanto de expansión como de repliegue, en cada uno de los continentes. Un ejemplo es la salida de Glovo de Latinoamérica en 2020, cuando vendió sus operaciones a Delivery Hero. Otro, más reciente y cercano, la sonada marcha de Deliveroo de España en 2021.

Las adquisiciones también han marcado el sector en los últimos tiempos, con una lista casi infinita que viene a subrayar que el mercado está quedando en manos de unos pocos gigantes multinacionales.

Entre las operaciones más importantes destacan la compra de Grubhub por Just Eat, la de Postmates por Uber, o la ambiciosa estrategia de expansión de Delivery Hero que ha llevado a cabo durante todo el 2021, que se saldaba con la adquisición de Glovo al filo del nuevo año. Y no solo eso, DoorDash, el gigante estadounidense del sector, desembarcaba en Europa hace unos meses al hacerse con la finlandesa Wolt por 7.000 millones.

Según un informe de la consultora Business For Apps, el mercado alcanzará una valoración de casi 200.000 millones de euros en todo el mundo para 2026. Es decir, en solo 5 años se espera que el sector tenga un valor de casi el doble de lo que es hoy.

Además, en el 2020 apareció una nueva generación de startups especializadas en los envíos ultrarápidos (capaces de llevarte la compra a casa en menos de 15 minutos) que durante el pasado año dispararon su presencial internacional, desde Getir a Gorillas o GoPuff. Vienen captando cifras millonarias en cada ronda de financiación y ya cuentan con valoraciones estratosféricas de hasta 7.500 millones de dólares en algunos casos.

Estas compañías prometen ser la próxima gran revolución del delivery, que ya ha dejado un reguero de 10.000 millones de dólares en financiación según datos de Pitchbook. Otros expertos del sector, en cambio, creen que se trata de una nueva burbuja.

Solo el tiempo dirá.

Hay luz al final del túnel: cada vez se habla más de rentabilidad

Hace algunos años, hablar de rentabilidad en el sector era algo parecido a ser un aguafiestas. Primero escalar, estar en todos lados, luego ya vería como ganar dinero.

La mayoría de estas empresas ha capeado el temporal infladas por los fondos de capital riesgo. Sin embargo, en un mercado cada vez más maduro, un consumo que no para de crecer y la consolidación de estos grandes gigantes, ahora las cuentas parece que empiezan a salir.

El dinero que gana una plataforma viene dado principalmente por la comisión que le cobra al restaurante, el precio que cobra al usuario para recibir su pedido y una tasa por servicio (también cobrada al usuario).

En el primer caso, las comisiones de estas empresas suelen ser de entre un 30% y un 35%. Sin embargo, en los acuerdos que se firman con grandes cadenas como en el caso de McDonald's, la comisión que cobran las plataformas es infinitamente inferior, ya que atrae un importante volumen de pedidos.

A veces, muchos de esos pedidos que se hacen de McDonald's ni siquiera son rentables para la plataforma. Pero, no ofrecer en su aplicación a un player tan importante como la cadena de comida rápida sería firmar una sentencia de muerte.

Esta cuestión ha generado mucha polémica entre restaurantes y plataformas, ya que los primeros se quejan de que las comisiones son demasiado altas. En ciudades como Nueva York, durante la pandemia, se estableció por ley una comisión máxima de un 20% y ahora se está negociando implementarla de manera duradera en el tiempo.

Además, según un es, cudio elaborado el portal Which el año pasado en Reino Unido, encontró que los pedidos son más caros a través de estas aplicaciones. La encuesta realizada por este medio, una comida pedida directamente en el restaurante y a través de las aplicaciones variaba en coste en 11,62 libras (casi 14 euros).

La pregunta es; ¿cómo pueden ser estas empresas rentables?

Según un estudio de la Universidad Oberta de Catalunya (UOC) que analiza la rentabilidad del modelo de negocio de las compañías de reparto, considerando una comisión del 30% al restaurante y un modelo de repartidores autónomos, se necesita un mínimo de 8.000 entregas diarias para superar los gastos de explotación, y casi 19.000 para mantener la escala de la empresa y expandirse a otros mercados.

Pero además, según los investigadores de la UOC, si se añade a la ecuación un modelo de repartidores contratados a tiempo completo, los costes aumentarían un 30%.

"En grandes ciudades estos modelos de negocio pueden ser rentables. Si miras cuanta gente pide comida a domicilio, ves que los números pueden salir. El problema es que los márgenes son muy ajustados", señala a Business Insider España Eduard Alvarez-Palau, investigador experto en logística de la UOC y miembro del equipo que ha llevado a cabo el estudio.

"La cuestión es más bien ir ganando posición de mercado y a medida que te vas haciendo grande, hacerte preponderante sobre el resto. Entonces ahí es cuando puedes imponer nuevos criterios a los restaurantes y a los usuarios. Y luego ya empiezan a ser rentable", remarca.

El caso más paradigmático en este sentido es el de Delivery Hero, que cumple exactamente con la fórmula explicada por Álvarez-Palau.

Esta semana el gigante alemán, fundado hace una década en Berlín, anunciaba sus previsiones de alcanzar un ebitda positivo de entre 0 y 100 millones de euros para finales de este año en su segmento de reparto de comida.

Y los analistas prevén que para el 2023, el grupo entero salga definitivamente de los números rojos.

Tras la compra de la española Glovo, la alemana tiene presencia en cerca de 75 países, en muchos de los cuales es la número 1 en cuanto a cuota de mercado se refiere.

Aunque sus competidores le pisan los talones.

Uber Eats confirma a Business Insider España a través de un correo electrónico que ya es rentable en 10 mercados, y Just Eat, por su parte, también ha registrado trimestres en positivo. Aunque actualmente la compañía holandesa ha hecho una serie de inversiones fuertes en otras empresas que han lastrado sus cuentas este 2021.

"La guerra en costes de envío para ganar usuarios por parte de los agregadores ha acostumbrado a los consumidores a no darle suficiente valor. ¿Cuánto estás dispuesto a pagar por conveniencia? Cuando un consumidor se acostumbra a no pagar es muy difícil dar marcha atrás", señala Cristina García Fuente, directora del área de Restauración y Foodservice de Kantar Worldpanel a Business Insider España.

Actualmente, los precios que cobran estas plataformas a los usuarios van desde los 0 euros —las ofertas son constantes y a menudo con pedidos superiores a 15 euros los gastos de envío son gratuitos— hasta los 2 euros y medio, aproximadamente.

La guerra de precios por atraer nuevos clientes y retener a los que ya son usuarios ha tenido un impacto negativo en todas las plataformas.

Además, estos márgenes ajustadísimos ha hecho que muchas de estas compañías busquen otras alternativas de ingresos, ya sea firmando acuerdos con supermercados para llevar la compra a casa, invirtiendo en dark stores, explorando el negocio de las cocina fantasma, o firmando acuerdos con empresas de otros sectores para repartir no solo comida a domicilio.

Nueva regulación laboral en el sector: Europa mira a España

Una de las piezas clave en la cadena de valor de este sector son los repartidores. Históricamente, estos rides han trabajado bajo la figura de "autónomos".

Sin embargo, en España entraba en vigor el pasado mes de agosto la Ley rider, que presume la laboralidad entre los repartidores y las compañías de delivery y que ha obligado a las empresas a adaptar sus modelos laborales.

Esta cuestión en el pasado ha estado marcada por la polémica y un largo litigo entre plataformas y sindicatos. Finalmente, se saldó con la sentencia del Tribunal Supremo en septiembre de 2020 que dictaminaba que los riders eran falsos autónomos.

Tras la nueva ley, cada empresa ha optado por un modelo diferente.

Glovo continúa utilizando autónomos, Uber Eats ha optado por empresas de subcontrata y Just Eat, ha contratado a 2.000 repartidores a los que aplicará el primer acuerdo colectivo del sector alcanzado con los sindicatos y que mejora las condiciones de los repartidores, aunque también sigue operando con empresas de subcontrata.

"Claramente, hay que encontrar un modelo que sea sostenible para las empresas, pero también atractivo para los trabajadores y que deje claro cuál es la duración del trabajo efectivo. De nuevo, se abre la reflexión si debe estar integrada en los propios operadores o externalizar la gestión", señala Cristina García Fuente de Kantar.

Pero no solo España ha regulado la llamada economía de plataforma que engloba tanto a estas plataformas como a empresas de movilidad (Uber, Bolt, Cabify, etc.) La Comisión Europa publicaba hace unas semanas un borrador de Directiva que sigue la línea marcada por la ley rider y presume la laboralidad de los repartidores.

Las compañías afectadas por esta Directiva aseguran que estas políticas "restan flexibilidad a sus trabajadores", ya que la demanda del sector está concentrada en los viernes por la noche y los fines de semana.

Con el anterior modelo de autónomos, el tiempo entre pedido y pedido que el repartidor pasaba pedaleando sin realizar ninguna comanda no se retribuía. Con la nueva regulación los riders están sujetos a un horario y, por lo tanto, se le retribuye no tanto por el número de pedidos realizados sino por el tiempo trabajado.

En una reciente entrevista con el Financial Times, Niklas Östberg, CEO de Delivery Hero, aseguraba que "Si los costes de nuestros riders suben y los clientes no están dispuestos a pagarlos... ese es, con mucho, el mayor riesgo para el segmento de la entrega de comida".

Los robots repartidores asoman en el horizonte

La automatización y la robotización son una realidad cada vez más cercana. Aunque es demasiado pronto para pensar en un robot que te lleva la comida a casa, la gran mayoría de las compañías ya han comenzado sus primeras pruebas con prototipos de riders verdaderamente autónomos.

En España, la catalana Glovo mostraba sus primeros robots repartidores en Madrid hace solo unas semanas y comenzarán sus primeras pruebas este mismo año.

BI España

En China, en donde el mercado va unos cuantos años por delante de Occidente llevan ya un tiempo desarrollando esta tecnología y empresas como Alibaba o Meitúan ya operan con robots repartidores en algunas ciudades.

La guerra del sector ahora pasa por las manos de unas pocas empresas cada vez más y más grandes. El tablero es global y los tiempos de entrega se están acortando más y más.

La carrera por los envíos ultrarápidos marcará las inversiones de los próximos meses y las barreras de entrada son cada vez más altas. Algunos inversores ya comparan esta situación como lo que sucedió en los primeros años de Uber y la norteamericana Lyft.

Inversores y ejecutivos comentan a Business Insider que esperan una intensa batalla por los clientes entre los actores bien financiados en los próximos meses.

"Getir y Gorillas y Flink están en plena guerra de trincheras en Europa", cuenta un inversor. "Y Estados Unidos va a ser ahora también un campo de batalla".

Por ahora, la música no deja de sonar, habrá que ver quien queda en la fiesta cuando esta se acabe.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Glovo, Deliveroo, Uber, Tecnología,